Inleiding

In het voorjaar van 2021 werden door Aedes twee webinars georganiseerd rondom de leningruil, als onderdeel van de structurele oplossing voor Vestia. Tijdens deze webinars, waaraan ongeveer 300 treasurers, managers en bestuurders van corporaties deelnamen, werd een groot aantal vragen in de chat verzameld. Deze zijn door Aedes gerubriceerd en door de bestuurlijk regisseur van antwoorden voorzien. Dit resulteert in een Q&A die vervolgens is uitgegroeid tot een integrale Q&A en waarbij aanvullende topics continue worden toegevoegd.

Voor vragen over de leningruil verwijs ik u naar deze Q&A. Mocht uw vraag daarop niet te vinden zijn, of het antwoord niet duidelijk of in uw situatie niet bruikbaar, dan hoor ik dat graag van u. Zie daarvoor het contactformulier op de website.

Disclaimer: Aan de gepubliceerde informatie kunnen geen rechten worden ontleend. De gepubliceerde informatie is louter geschreven vanuit financieel / economisch / treasury perspectief en kan afwijken van de door Houthoff aan uw corporatie toegestuurde juridische documentatie. De juridische documentatie is leidend voor de leningruil. Let op dat de gepubliceerde informatie continu kan worden aangepast.

Leeswijzer

Deze FAQ gaat in op de leningruil zelf en dus niet over de andere elementen van de structurele oplossing voor Vestia. De FAQ is langs zes onderdelen opgebouwd, namelijk:

1. Inhoud van de leningruil en treasury-aspecten

Vestia heeft dure (hoge rente) en langlopende (omstreeks 40 jaar) basisrenteleningen van sectorbanken. Met de leningruil willen we de rentelast voor Vestia van deze leningen verminderen met €28 mln. per jaar. Op het Aedescongres hebben bijna alle Aedesleden besloten daaraan samen per Vhe maximaal €14 per jaar bij te dragen. De leningruil biedt een mogelijkheid om dat op een slimme manier te doen, waarbij die bijdrage niet ineens, maar gespreid over 40 jaar wordt betaald.

De gebruikte leningen zijn slechts het instrument om het doel, overdracht van €28 mln. aan rentelasten van Vestia naar corporaties, te realiseren. Hoeveel leningen moeten worden gebruikt, het volume van de leningruil, wordt bepaald door de verhouding tussen de rentevoet van de leningen die door Vestia worden ingebracht en de rentevoet van de marktconforme leningen waartegen ze worden geruild. Dat renteverschil moet namelijk (maximaal) €14 per jaar per Vhe opleveren. Zie hieronder hoe dat in drie verschillende situaties uitwerkt.

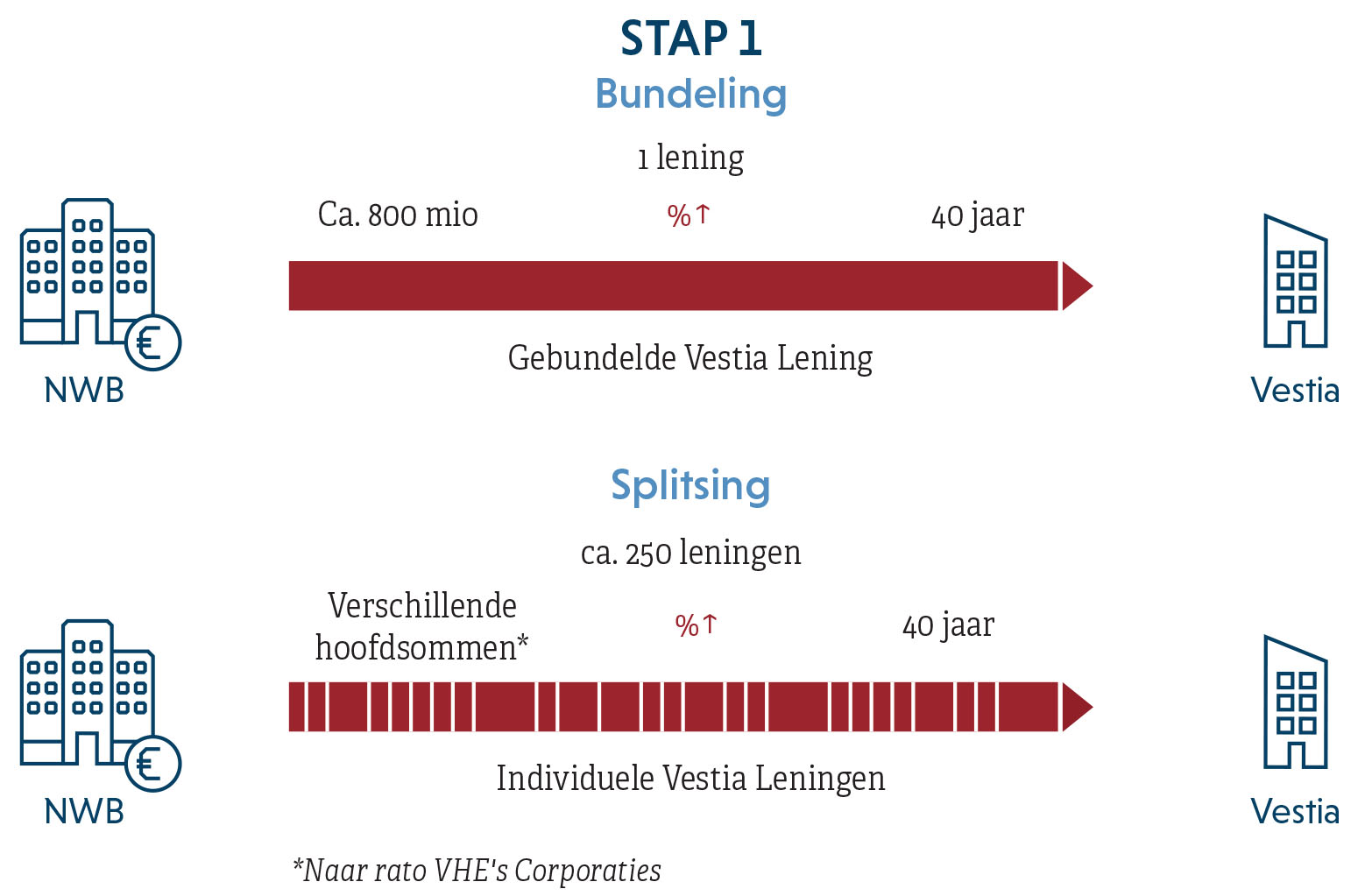

Uit de basisrenteleningen van Vestia wordt een grote lening samengesteld, die kan worden gesplitst in tranches bestemd voor de ruil. Omdat corporaties niet zitten te wachten op basisrenteleningen, wordt dit een fixe lening: een lening met een vaste rente gedurende de hele looptijd en aflossing ineens aan het einde van de looptijd. De looptijd van deze lening is 40 jaar. De hoofdsom wordt maximaal €800 mln., dat is het maximaal te ruilen bedrag. Dat bedrag correspondeert met de €400 per Vhe, bij een renteverschil van 3,5% in de voorgaande tabel. (€28 mln./€14 x €400 = €800 mln.)

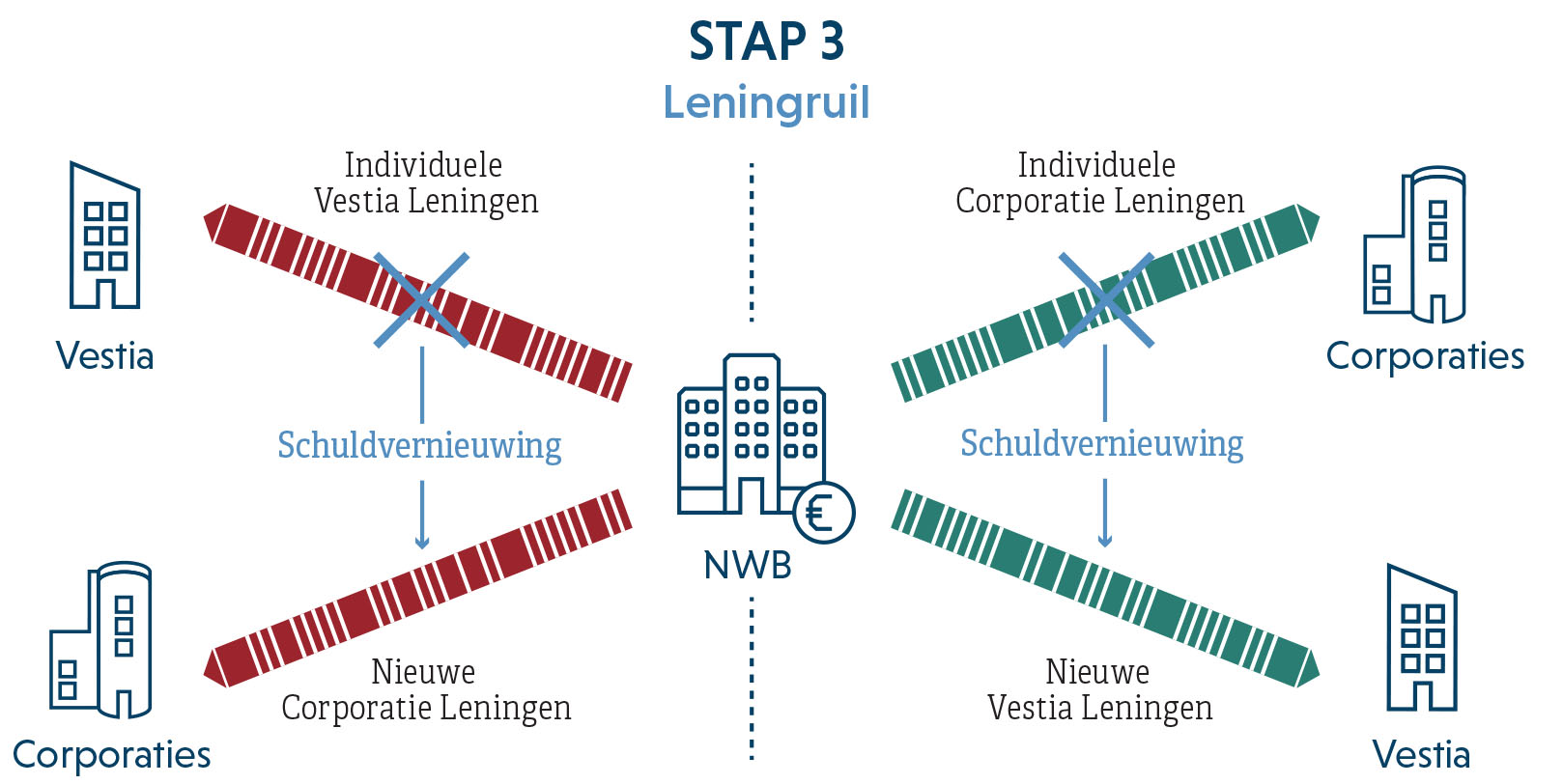

Aan alle deelnemende corporaties wordt een aantal fixe leningen met diverse looptijden ter beschikking, met in totaal eveneens €800 mln. als hoofdsom, dit zijn de zogenaamde ruilleningen. Op het moment van de leningruil wordt per corporatie een tranche van een van de ruilleningen afgesneden en aan de corporatie uitgegeven. De hoofdsom wordt daarbij door de bank uitbetaald aan de desbetreffende corporatie. Let op: de corporatie sluit dus een nieuwe lening af, die wordt geruild met een lening van Vestia. Op die manier kunnen de te ruilen leningen precies gematcht worden. Het is niet zo dat de corporatie een beslaande lening ruilt. Het is aan de corporatie om die nieuwe lening een logische plek te geven binnen de eigen leningenportefeuille. (Zie hiervoor ook vraag 1.9)

Bij Vestia wordt een even grote tranche van de Vestia-lening afgesneden. De ruil bestaat eruit dat de twee tranches worden uitgewisseld. Daarbij verkrijgt de corporatie dus de tranche afkomstig van de Vestia-lening. De even tevoren nieuw aangetrokken lening verdwijnt meteen weer uit de boeken.

Kortom, aan het eind van de dag heeft de corporatie een stukje op zich genomen van de duurdere Vestia lening met een lange looptijd. Anders gezegd: de corporatie heeft een nieuwe 40-jarige lening opgenomen met een looptijd van 40 jaar en een vaste rente die een premie bevat ten behoeve van Vestia. En bij het opnemen van een nieuwe lening hoort ook het ontvangen van de hoofdsom.

Dat werkt als volgt uit:

In het linker plaatje zien we de uitwerking bij een renteverschil van 4%, de tweede regel in het overzicht bij vraag 1.1. De premie bedraagt nu 4% ofwel €14. En het rechterplaatje hoort bij een renteverschil van 5%, de eerste regel van die tabel. Hier bedraagt de premie 5% en nog steeds €14.

Ja, dit is inderdaad een leningruil in financieel-economische zin. Dit berust op wat is voorgesteld in het rapport van de Aedes adviescommissie Vestia (ACV). Je zou kunnen zeggen dat alleen de verplichting tot betaling van rente en aflossing wordt uitgewisseld, maar dat is in financieel-economische zin, ook de kern van een leningsovereenkomst. Dat is een overeenkomst waarbij de debiteur zich verplicht tot een gedefinieerde reeks van toekomstige betalingen aan de crediteur voor rente en aflossing. Het is ook fiscaal van belang dat er daadwerkelijk sprake is van ruil van leningen.

Voor de juridische uitvoering is gekozen voor een passieve subjectieve novatie. Materieel kan dat worden beschouwd als een debiteurswissel. Deze keuze is bepaald door de nieuwe achtervangsystematiek van WSW. Op de techniek van de passieve subjectieve novatie wordt verder ingegaan in de toelichting bij de juridische documentatie, die alle deelnemende corporaties op 22 oktober van Houthoff, de transactieadvocaat, hebben ontvangen.

De corporatie ontvangt bij aanvang de hoofdsom, gaat jaarlijks rentebetalingen doen (voor de dure Vestia lening) en zal na 40 jaar de lening moeten aflossen. Dat is het resultaat van de leningruil, waarbij de verplichting tot het betalen van een toekomstige kasstroom voor de ruillening wordt uitgewisseld tegen de verplichting tot het betalen van een toekomstige kasstroom voor een tranche van de Vestia/lening, met een gelijke hoofdsom. Het betreft in beide gevallen kasstromen naar een bank. Er is op geen enkel moment sprake van kasstromen tussen corporaties onderling, incl. Vestia.

Er zijn allerlei, vaak vernuftige, alternatieven aangedragen en onderzocht. Dat varieert van het gebruik van bestaande leningen, het aantrekken van nieuwe leningen door Vestia, betaling van een afkoopsom ineens, betaling van een jaarlijkse bijdrage aan Vestia, tot zelfs renteswaps. Ze zijn allemaal beoordeeld op een viertal criteria: uitlegbaarheid, uitvoerbaarheid, fiscale neutraliteit en het (minimale) effect op de financierbaarheid van de andere corporaties. Uiteindelijk is daarbij, naast de hiervoor beschreven basisvariant, alleen de mogelijkheid van betaling van een afkoopsom ineens verder onderzocht.

Ja, je moet een lening aantrekken. We hebben immers een nieuwe lening nodig omdat bij iedere transactie sprake is van een prestatie en een tegenprestatie. Als je een dure lening van Vestia overneemt, zal daar iets tegenover moeten staan. Je neemt immers niet alleen de verplichting tot rentebetaling over, maar na afloop van de periode van 40 jaar zal de lening moeten worden afgelost en daar wil je wel geld voor hebben. Vandaar dat je aan de voorkant de hoofdsom wil ontvangen. Als daarbij sprake zou zijn van een contante betaling door Vestia ter grootte van de nominale hoofdsom van de duurdere lening, zal Vestia dat ook moeten financieren. En dan is het resultaat uiteindelijk hetzelfde als wanneer je had meegedaan met de basisvorm van de leningruil.

Er leek behoefte te bestaan aan de mogelijkheid om de volkshuisvestelijke sectorbijdrage door een betaling ineens af te wikkelen. Het betrof daarbij corporaties die op grond van hun liquiditeitspositie en financieringsbehoefte geen nieuwe lening nodig hebben en die de volkshuisvestelijke bijdrage (in het voorbeeld €460 per vhe) uit eigen middelen kunnen voldoen. In de uitwerking van de leningruil bleek het niet mogelijk om dit te realiseren door vervroegde aflossing van de bij de ruil verkregen lening. In de procesbrief werden corporaties opgeroepen om contact op te nemen met de bestuurlijk regisseur als zij nadere informatie wensten over de mogelijkheden voor contante afkoop. In de meeste gevallen is daarbij duidelijk geworden dat contante afkoop financieel niet aantrekkelijk was en dat de langjarige financieel-administratieve afhandeling, in de praktijk geen noemenswaardige bezwaren opleverde. Een viertal kleinere corporaties heeft uiteindelijk blijvend de keuze voor contante afkoop gemaakt. Zij kopen rechtstreeks bij Vestia af.

Nee. Dat is in theorie een gelijkwaardige mogelijkheid, maar het bleek in de uitwerking op een groot aantal praktische bezwaren te stuiten. Allereerst zul je geen bestaande lening hebben die in hoofdsom exact overeenkomt met de tranche van de Vestia-lening die voor de corporatie wordt gereedgezet. Vervolgens zal de huidige lening qua looptijd en vervaldatum afwijken van de ruilleningen, waardoor verrekening moet plaatsvinden bij de ruil en deze lening vervolgens tot het einde van de looptijd apart moet worden gevolgd. De couponrente van de bestaande lening wijkt ongetwijfeld af van de marktrente voor soortgelijke leningen op het moment van de ruil, waardoor ook aan deze kant (dis)agio ontstaat. Het is lastig, maar niet onmogelijk, om uit een bestaande lening een fractie ‘uit te snijden’ (te structureren) die exact overeenkomt met de tranche van de ruillening, maar dit blijkt aan de kant van de banken een complexe, arbeidsintensieve en daarmee kostbare aangelegenheid. En die kosten kunnen niet worden ingebracht in de leningruil.

Het is veel praktischer om de hoofdsom van de ruillening in mindering te brengen op een volgens planning nieuw aan te trekken lening in de tweede helft van 2021 of begin 2022, bijvoorbeeld voor de herfinanciering van een bestaande lening. Dat betekent dat je dit deel van de hoofdsom op een ander dan het geplande moment ontvangt, maar dat zal bij deze omvang in het algemeen wel overbrugbaar zijn.

Nee, daar is geen sprake van. Vestia heeft momenteel wel basisrenteleningen, waarvoor men de rentelast met de leningruil wil verminderen, maar die basisrenteleningen worden eerst door Vestia omgezet in een fixe lening. Dat houdt er verband mee dat een basis-rentelening naar huidige inzichten wordt beschouwd als een combinatie van een lening met een derivaat en daarom niet zonder meer is toegestaan, ook niet bij een overdracht tussen corporaties.

Vestia heeft er alle belang bij dat deze herstructurering resulteert in een zo goedkoop mogelijke fixe lening, ook als de rente op deze lening, na de ruil uiteindelijk door de andere corporaties wordt betaald. De rentelast over deze lening bepaalt immers het vertrekpunt voor de vermindering met €28 mln. En hoe lager dit vertrekpunt is, hoe goedkoper Vestia uiteindelijk uit zal komen. Daarmee komen de kosten van de herstructurering voor rekening van Vestia en worden ze niet doorbelast in de leningruil.

Overigens hebben we op de marktconformiteit van de conversie, evenals op die van de bij de bepaling van de leningruil te hanteren marktrente, onafhankelijk advies gevraagd. Met de NWB worden hier ook voorafgaand afspraken o ver gemaakt.

Nee, dat is niet mogelijk. Er wordt een tranche aangeboden van één grote lening met een vaste looptijd van 40 jaar. Dat maakt dat iedere corporatie (per vhe) exact dezelfde bijdrage levert. Het past ook in de structurele oplossing voor het probleem van Vestia. Zie daarvoor het rapport van de ACV. Vestia heeft een renteprobleem dat bestaat uit hoge rentetarieven voor een grote portefeuille aan leningen, met een piek in het rente- en herfinancieringsrisico rond het jaar 2060. En dat probleem wordt met de leningruil deels opgelost.

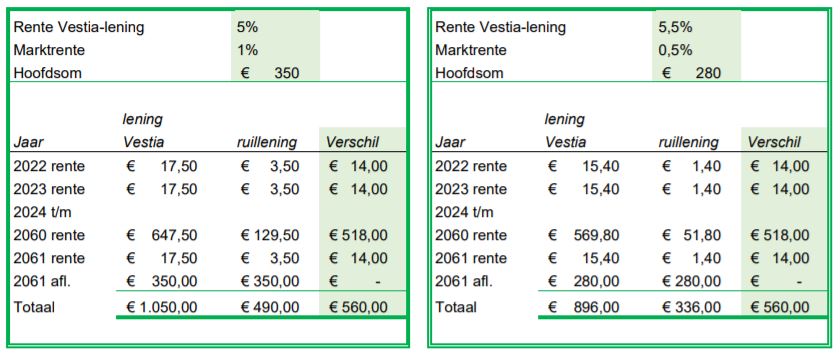

Er is geen directe relatie tussen de rente en de bijdrage. De bijdrage wordt bepaald door de totale rentevermindering van €28 mln. te delen door het totaal aantal Vhe’s waarmee wordt deelgenomen aan de leningruil. Dat blijft maximaal €14 per jaar, waarvoor minimaal 2 mln. Vhe’s nodig zijn. Maar die bijdrage wordt wel gekoppeld aan een lening. De hoofdsom van die lening wordt bepaald door de marktrente, of beter gezegd: door de ‘spread’, het verschil tussen de rente op de Vestia-lening en de 40-jarige marktrente op het moment van de leningruil. Zie onderstaand grafisch voorbeeld:

In het linkerplaatje zien we dat een rente op de Vestia-lening van 5,5%, in combinatie met een marktrente van 0,5% leidt tot een te ruilen leningvolume van €280 per vhe. In dit geval is de spread 5% en dat levert over een hoofdsom van €280, de (maximale) bijdrage van €14 (per jaar en per vhe) in de afgesproken rentevermindering voor Vestia.

Het rechterplaatje laat zien hoe dit uitpakt wanneer de spread 4% bedraagt, doordat de marktrente 0,5% hoger is, terwijl de rente op de Vestia-lening 5% bedraagt. Nu hebben we een volume nodig van €350 per vhe, om de benodigde bijdrage van €14 te realiseren.

Hieruit blijkt dat we in feite een marktconforme lening gebruiken als ‘drager’ voor de bijdrage aan de rentevermindering van Vestia. De spread bepaalt hoe groot die ‘draaglening’ moet zijn, maar we moeten de kosten van die lening onderscheiden van de bijdrage van (max.) €14 per vhe per jaar.

Ja, de bijdrage is nog steeds €14 per jaar. Realiseer je dat er voor een leningruil is gekozen om een bijdrage ineens te leveren aan Vestia, maar die gespreid te kunnen betalen. Hier zie je nu het belang van het onderscheid tussen enerzijds de bijdrage aan de oplossing voor Vestia en anderzijds de lening die als instrument daarvoor wordt gebruikt.

De meeste corporaties trekken elk jaar vreemd vermogen aan om activiteiten te kunnen financieren. De rente die daarvoor betaald wordt, hoort bij de normale bedrijfsvoering. De €14 euro, als sectorbijdrage voor de rentevermindering bij Vestia, zijn de kosten van de leningruil: het gaat om de extra kosten die je betaalt doordat de overgenomen lening een hogere rente dan de marktconforme rente heeft.

Sommige corporaties redeneren dat het aantrekken van de marktconforme lening, speciaal voor Vestia, als zodanig ook een kostenpost is, bovenop de €14. En dat de leningruil daarmee duurder zou uitvallen. Dat is een misverstand. Corporaties financieren zich regulier met een deel vreemd vermogen, de kosten daarvan horen niet bij de Vestia deal. Dat wordt heel duidelijk bij het omruilen van een bestaande lening. Dan reken je de kosten van die bestaande lening niet ineens als kostenpost die door de Vestiaruil ontstaat. De corporaties die een nieuwe lening aantrekken, doen dat in de meeste gevallen om liquiditeiten aan te trekken. De marktconforme kosten die daaraan zijn verbonden maken geen deel uit van de bijdrage van €14.

De rente is sinds het begin van het jaar aan het stijgen. Geld lenen wordt, ook voor corporaties, duurder. Dat zie je straks terug in de voorwaarden van de leningruil, zoals je het wellicht ook terug gaat zien in de condities van alle leningen die je later aantrekt. Ook in dat opzicht zie je dat de leningruil onderdeel is van je reguliere treasury-planning.

Of je in tijd van oplopende marktrente op de lange vaste termijn van 40 jaar geld wil aantrekken, kan hier verder buiten beschouwing blijven. Daar zijn even veel argumenten vóór als tegen te bedenken, maar in de afspraken over de leningruil is nu eenmaal voor die termijn gekozen.

Nadat de leningruil geformaliseerd is (leningovereenkomst getekend) maakt het niet meer uit wat de rente op de kapitaalmarkt doet. Net zoals bij elke andere nieuwe aangetrokken lening. Vanwege de Vestia-oplossing liggen de nominale bedragen voor rente en aflossing voor de hele periode van 40 jaar vast: heel lang, maar ook heel vast.

Je kunt in die lange periode nog wel profijt hebben bij een stijging van de rente op langlopende leningen. Daarmee kan een punt worden bereikt waarop het aantrekkelijk wordt om de lening vervoegd af te lossen. Deze rente-opportuniteit vertegenwoordigt weliswaar een onzekere waarde, maar hier staat geen ‘downside’ tegenover.

Hiervoor wordt het totaal aantal Vhe`s conform opgave dVi 2020 gebruikt. Het is een actueel en gevalideerd gegeven waarmee wordt voorkomen dat hierover allerlei discussies en mogelijke verschillen in aantallen ontstaan. Tijdens het verenigingscongres van Aedes op 9 februari is het ‘congresbesluit Vestia’ aangenomen. Dit besluit stelt: – ‘door in nader te bepalen vorm bij te dragen aan een leningruil met Vestia, qua omvang neerkomend op ca. 12-14 euro per vhe (conform definitie dpi) per jaar voor de looptijd van de Vestia leningen (40 jaar)’.

In het gegevensmodel DPI[1] worden alle typen bezit opgeteld tot het totaal aantal verhuureenheden in hoofdstuk 2.3 zoals gepubliceerd in de Staatscourant[2]. Conform deze definitie tellen alle verhuureenheden mee met een gewicht van één. Deze definities zijn gelijk aan hoofdstuk 2 van de DVI[3],[4].

[1] https://servicedesk.sbr-wonen.nl/support/solutions/articles/75000027799-definitieve-gegevensmodel-dpi2020 /

[2] https://zoek.officielebekendmakingen.nl/stcrt-2020-41743.html

[3] https://servicedesk.sbr-wonen.nl/support/solutions/articles/75000030986-definitieve-gegevensmodel-voor-de-verantwoordingsinformatie-2020-dvi-2020-en-abm-gepubliceerd-in-d

[4] https://zoek.officielebekendmakingen.nl/stcrt-2020-62651.html

Ze hoeven zelf geen 40-jarige lening te hebben om die te ruilen. Het enige dat vaststaat is dat ze een marktconforme lening met een zekere looptijd, ruilen tegen een tranche van een duurdere Vestia-lening met een looptijd van 40 jaar. De lening die ze zelf aantrekken om in te ruilen, wordt vooraf klaargezet door de bank en zal altijd, gegeven de looptijd, marktconform zijn. Er wordt altijd afgerekend op basis van de 40-jarige marktrente.

Het bedrag van €28 mln. als totale rentevermindering voor Vestia is hard. Dat wordt niet meer of minder. Het bedrag van €14, als bijdrage per vhe, is een maximumbedrag: het kan wel minder worden, maar niet méér. Dat betekent dat er minimaal 2 mln. Vhe’s nodig zijn om binnen de bandbreedte van de afspraken te blijven. Er hebben zich corporaties met in totaal meer dan 2 mln. vhe’s aangemeld.

Vervolgens hebben we nog de spread nodig om de hoofdsom per Vhe te bepalen. Voor de rente op de Vestia-lening hebben we indicaties gekregen die iets onder de 5% uitkomen en deze rente is beperkt volatiel. De marktrente van de ruillening (40 jaar) kennen we pas op het laatste moment.

Dat is bevestigd door het ministerie van BZK en de Aw.

Dat hangt af van de inhoud van het treasurystatuut en financieel reglement. Elke corporatie zal dat zelf moeten beoordelen. Op dit moment zien we dat de leningruil op gespannen voet staat met bepaalde voorschriften uit de ons bekende modellen treasurystatuten. Afwijking van die statuten is mogelijk, maar dat vergt wel een door de RvC voorafgaand goedgekeurd bestuursbesluit. Op de website vindt u hiervoor modelbesluiten.

Voor de corporatie is dat niet van belang. Deze rente wordt betaald door Vestia, terwijl we de leningruil uitvoeren met de marktrente op 40 jaar. En die is per definitie marktconform.

Maar uiteraard dient wel te worden vastgesteld dat alle gehanteerde rentetarieven op dezelfde wijze herleid kunnen worden tot gevalideerde marktnoteringen. Dat geldt bijvoorbeeld ook voor de conversie van basisrenteleningen naar fixe leningen. We vragen diverse partijen, waaronder Zanders, zich uit te spreken over de marktconformiteit.

Ja, dat kan. In de liquiditeitsplanning, als onderdeel van de financiële sturing, ligt dat voor de hand. Daar kan de hoofdsom van de leningruil in mindering worden gebracht op de nieuw aan te trekken leningen voor nieuwbouw, renovatie of herfinanciering. Uitvoeringstechnisch is de combinatie wel lastig te maken. De ruilleningen worden in het kader van een speciaal programma ter beschikking gesteld. Overigens geldt ook hier dat het, in relatie tot de normale financieringsbehoefte van de corporatie, om relatief beperkte bedragen gaat. Ter illustratie: volgens het jaarverslag 2020 van WSW werd voor nominaal €7,4 mrd. aan nieuwe leningen geborgd (incl. herfinanciering). Dat komt overeen met €2.850 per vhe.

2. Boekhoudkundige verwerking

In de basisuitwerking leidt de leningruil tot opname in de boeken over 2021 van een lening die niet via een (financieel) zakelijke transactie wordt aangetrokken en bijgevolg op niet-marktconforme voorwaarden wordt aangegaan. Vanuit volkshuisvestelijke motieven dus. Dat betreft dus de uit de ruil verkregen tranche van de Vestia-lening. Deze lening dient tegen reële waarde (marktwaarde) in de balans te worden opgenomen. Het verschil met de nominale af te lossen waarde is agio. Dit agio vormt een eenmalige jaarlast in de winst- en verliesrekening over 2021 en heeft daarin het karakter van een volkshuisvestelijke sectorbijdrage. Deze wordt in het vervolg ook als zodanig aangeduid. Normaal trekt een corporatie een marktconforme lening aan (nominale waarde is marktwaarde) waardoor agio niet aan de orde is.

De volkshuisvestelijke bijdrage is de contante waarde van de volkshuisvestelijke premie op de marktrente. In het voorbeeld is dat de contante waarde van 40 x €14. Met als disconteringsvoet de marktrente (40 jaar) waarmee de leningruil is berekend. Met een marktrente van 0,5% en een spread van 5% resulteert dat in een volkshuisvestelijke bijdrage van €506 per vhe, bovenop een hoofdsom van €280. Bij een marktrente van 1% en een spread van 4% is het agio €460, bovenop een hoofdsom van €350.

De volkshuisvestelijke bijdrage wordt als agio in de balans opgenomen onder de langlopende schulden en valt in de volgende 40 jaar vrij via de methode van de effectieve rente. Dat betekent dat we in die volgende 40 jaar een beperkte en dalende financieringslast zien. Dit behoeft in al die jaren geen bijzondere toelichting.

Op de website vindt u een rekenmodel, waarin u het aantal vhe’s van de corporatie kan worden ingevuld. Dat geeft een indicatie van de marktwaarde en van de wijze waarop het agio in de volgende 40 jaar via amortisatie vrijvalt.

De RJ werkgroep woningcorporaties heeft een RJ-uiting gepubliceerd, waarin deze gevolgen zijn uitgewerkt. De volkshuisvestelijke bijdrage, het bedrag van het agio, wordt in 2021 in de winst- en verliesrekening verantwoord onder de ‘overige organisatiekosten’. Omdat de nieuw op te nemen lening op het vhe-niveau voor iedere corporatie identiek is, is het mogelijk om zowel de initiële verwerking, als de amortisatie met hetzelfde rekenmodel te bepalen. En deze uitwerking verandert in beginsel ook niet meer en kan dan gedurende de hele looptijd van 40 jaar worden gevolgd.

De met de Belastingdienst overeengekomen fiscale verwerking sluit nauw aan bij de verwerking in de jaarrekening. Het enige verschil is dat de volkshuisvestelijke bijdrage, die in de jaarrekening ineens in 2021 ten laste van het resultaat komt, fiscaal in twee jaar in aftrek komt. In 2021 wordt 50% in aftrek gebracht en in 2022 nogmaals 50%. Dat betekent dat we eenmalig, op de balans per 31 december 2021, een actieve belastinglatentie hebben, die in 2022 weer verdwijnt. Verder zijn er in de volgende 39 jaar geen fiscaal/commerciële verschillen en geen latenties.

De leningruil wordt geheel met geborgde leningen uitgevoerd en daarmee wordt de leningruil administratief geheel in de DAEB-tak verwerkt. Dat ook de niet-DAEB vhe’s in de verdeelsleutel zijn opgenomen, doet daaraan niets af.

3. Fiscale verwerking

De fiscale verwerking, zoals die met de Belastingdienst werd afgestemd, volgt zoveel mogelijk de verwerking in de jaarrekening. Dat wil zeggen dat de bijdrage aftrekbaar is, niet als financieringslast (beperkt aftrekbaar als gevolg van ATAD), maar als volkshuisvestelijke sectorbijdrage.

Hetzelfde bedrag is aftrekbaar, maar niet ineens. We zijn met de Belastingdienst overeengekomen dat de volkshuisvestelijke bijdrage voor 50% in 2021 aftrekbaar is en voor 50% in 2022. Dat betekent dat we eenmalig, op de balans per 31 december 2021, een actieve belastinglatentie hebben, die in 2022 weer verdwijnt.

Toch wel, maar dat effect is beperkt. Er zijn twee effecten. Het eerste is een direct ATAD-effect. De volkshuisvestelijke bijdrage is namelijk niet de nominale waarde van de premie, maar de contante waarde. Die komt in de eerste jaren in aftrek. In de daaropvolgende jaren komt het verschil tussen nominale en contante waarde ten laste van het resultaat. En dat zijn wel financieringskosten en die zijn in veel gevallen beperkt aftrekbaar. Een corporatie die door de hoogte van haar financieringslasten nu al door ATAD in de aftrek wordt beperkt, kan dit stukje extra rentelasten ook niet aftrekken.

Het tweede effect van ATAD is het indirecte effect. In die eerste twee jaar wordt de zogenaamde gecorrigeerde winst, het ‘fiscaal EBITDA’ verlaagd en daarmee het aftrekbaar deel van de financieringslast. Dit is geen specifiek effect van de leningruil, maar treft alle bedrijfskosten.

Zie het voorbeeld zoals we het aan de Belastingdienst hebben voorgelegd en zoals het ook eerder in deze Q&A werd gebruikt. Daarbij is sprake van een sectorbijdrage in de vorm van een premie van €14 per Vhe en per jaar, een marktrente van 1% op het moment van de leningruil en een rente van 5% op de Vestia-lening. De hoofdsom van de te ruilen leningen bedraagt nu €350 per Vhe en de corporatie betaalt daarover gedurende 40 jaar een rente van (5%) €17,50 per jaar. Daarvan is €3,50 de marktrente (1%) over de voor de leningruil gebruikte nieuwe lening en €14 de premie. De volkshuisvestelijke bijdrage, die in de jaarrekening als eenmalige jaarlast wordt genomen en fiscaal in de eerste twee jaar in aftrek komt, is de contante waarde van de premie van €14 per jaar gedurende 40 jaar, met de marktrente als disconteringsvoet. Die bedraagt in dit geval €460. In het voorbeeld wordt uitgegaan van een corporatie die structureel door ATAD wordt beperkt in de aftrek van financieringslasten.

Zie nu onderstaande grafische uitwerking:

De corporatie betaalt over de hele looptijd (40 x €17,50) €700. Het oppervlak van de hele bovenstaande rechthoek vertegenwoordigt deze nominale waarde. Die kan als volgt worden onderverdeeld in vier rechthoeken (van boven naar beneden):

- In het kader van de leningruil wordt een nieuwe lening aangetrokken. De corporatie ontvangt de hoofdsom en betaalt die over 40 jaar terug. De bovenste €140 (40 x €3,50) is de marktconforme rente die daarvoor gedurende de hele periode wordt betaald. Omdat de corporatie in dit voorbeeld structureel door ATAD wordt beperkt in de renteaftrek, zal ook deze financieringsrente niet of beperkt tot aftrek leiden.

- De overige (€700 – €140) €560 betreft de nominale waarde van de premie (40 x €14). Daarvan wordt de volkshuisvestelijke bijdrage van €460 in de jaarrekening ineens ten laste van het resultaat in 2021 gebracht. Dat is de contante waarde, die in de laatste twee rechthoeken terugkomt. Het verschil ter grootte van (€560 – €460) €100, komt in de komende 40 jaar via de effectieve rentemethode als rente ten laste van het resultaat. Dat is fiscaal niet anders, waardoor de corporatie die structureel last heeft van ATAD deze extra rentelast niet in aftrek kan brengen. De effectieve rente verloopt degressief en bedraagt gemiddeld €2,50 per jaar (€100 / 40).

- De volkshuisvestelijke bijdrage van €460 wordt in de jaren 2021 en 2022 ten laste van het fiscaal resultaat gebracht. De gecorrigeerde winst voor ATAD wordt daardoor tweemaal met €230 verlaagd, waardoor tweemaal (30% x €230, afgerond) €70 minder financieringsrente aftrekbaar is.

- We zien dus dat de onderste, donkergroene rechthoek, overblijft als effectief aftrekbaar. Dat representeert een bedrag van €320, tweemaal €160 (€230 – €70), de bedragen die in 2021 en 2022 effectief in aftrek komen als gevolg van de leningruil.

Dit betekent dat ook de corporatie die structureel door ATAD wordt beperkt in de renteaftrek, in ieder geval tweemaal €160 kan aftrekken. Als we ervan uitgaan dat de corporatie in het 25% Vpb-tarief valt, is het effect dat in die jaren in totaal €80 minder Vpb verschuldigd is. Als we ook dit uitsmeren over de looptijd van 40 jaar, is het voordelig effect €2 per jaar. We zien dus dat een premie van €14 per jaar, door de vennootschapsbelasting wordt teruggebracht tot netto €12 per jaar.

Die kan in de loop der tijd alles in aftrek brengen. De rente over de ruillening laat ik hier buiten beschouwing. Dat is reguliere rente en heeft geen direct verband met de leningruil. Maar hier leidt ook de amortisatie van het agio tot aftrekbare financieringsrente en doet het indirecte ATAD-effect zich niet voor. Het is overigens voorstelbaar dat deze corporatie door het agio in 2021 en 2022 wel in de renteaftrek wordt beperkt, maar rente die door ATAD niet tot aftrek leidt, blijft onbeperkt in de toekomst aftrekbaar. Dat lost zich dus met de tijd op. Wie structureel geen last heeft van ATAD, wordt niet in aftrek beperkt In dit geval is uiteindelijk de volledige €14/jr. aftrekbaar voor de Vpb. Voor deze corporatie zijn de netto kosten van de leningruil ‘slechts’ €10,50 per jaar.

Ja, en zelfs ruimschoots. Deze voorwaarde werd door de ACV geformuleerd en hield in dat fiscale verwerking van de leningruil niet kostenverhogend mag werken. Dat betekende dat de premie van €14 niet door fiscale effecten mocht worden verhoogd. En we zien nu dat die kosten op sectorniveau door de fiscale effecten met minimaal €2 worden verlaagd. Voor corporaties die niet structureel door ATAD worden geraakt, betekent het zelfs een verlaging met €3,50.

Daar betekende de voorwaarde dat de volle bijdrage van de sector ten bedrage van €28mln. gedurende 40 jaar, helemaal aan Vestia ten goede moet komen. Dat blijkt met deze uitwerking het geval te zijn. Het komt er kort gezegd op neer dat 70% van het totale agio weliswaar bij Vestia in 2021 wordt belast, maar dat dit voor Vestia effectief geen Vpb kost. Vestia heeft namelijk nog een aanzienlijk restant verrekenbaar verlies uit 2012. Dat verlies was mede ontstaan doordat Vestia in dat jaar hoge kosten maakte voor de afkoop van de derivatenportefeuille en die voor een deel betaalde met een fiscaal vrijgestelde saneringsbijdrage. Dat verlies verdampt aan het einde van dit jaar en vertegenwoordigde daarmee voor Vestia geen waarde. Door de leningruil wordt het nu toch nog grotendeels gebruikt. Daarmee is ook aan de kant van Vestia voldaan aan de fiscale randvoorwaarde, mits de leningruil nog in 2021 wordt gerealiseerd.

Ja, EY heeft een review uitgevoerd op de uitwerking van de afspraken met de Belastingdienst. De fiscale neutraliteit was een belangrijk onderdeel van de vraagstelling. Het commentaar op dit punt was (verkort):’Onze conclusie is dat de voorgestelde regeling fiscaal neutraal uitwerkt. Voor Vestia heeft de leningruil geen nadelige gevolgen voor de vennootschapsbelasting. Voor de andere corporaties kunnen de fiscale gevolgen in de vennootschapsbelasting als volgt worden samengevat: (…) De corporaties behalen per saldo een fiscaal voordeel. Het voordeel is minimaal €115 – €34,50 = €80,50. Het voordeel is maximaal €115 + €25 = €140.’

De door EY genoemde bedragen sluiten aan bij het voorbeeld van vraag 3.6.

In de juridische documentatie van de leningruil is een fiscale vaststellingsovereenkomst opgenomen. Deze dient ondertekend te worden geretourneerd, met de eveneens ondertekende volmacht. Na de Leningruil ontvangt u een ook door de Belastingdienst ondertekend exemplaar voor in uw administratie.

Er is geen ruimte om af te wijken van de overeengekomen fiscale verwerkingswijze. Dat komt doordat de fiscale behandeling van de leningruil tussen Vestia en de andere corporaties complex is en nauw met elkaar samenhangt. Het feit dat de leningruil voor iedere deelnemende corporatie tot een vermindering van de vennootschapsbelasting leidt, maakt de regeling aantrekkelijk voor de hele sector.

4. Borging en achtervang

Per 1 augustus 2021 is de systematiek van gemeentelijke achtervang gewijzigd. WSW kan een besluit tot borging van de nieuwe lening nemen nadat de gemeente(n) waarin de corporatie actief is, een nieuwe achtervangovereenkomst met WSW is/zijn aangegaan. De meeste gemeenten hebben reeds getekend of hebben aangegeven dat te zullen doen.

5. Procesgang

De eerste fase van het proces eindigde eind mei met een tussenrapportage over de techniek van de leningruil en een analyse vanuit de perspectieven treasury, jaarrekening, fiscaliteit en borging & achtervang. Dit mondde uit in een advies, voorzien van een plan van aanpak en een communicatieplan.

De tweede fase is op 8 juli geëindigd met een positief go / no-go besluit op de hele structurele oplossing voor Vestia.

Op 15 september ontvingen alle deelnemende corporaties een procesbrief en op 22 oktober werd de juridische documentatie toegezonden. De volmacht en de fiscale vaststellingsovereenkomst dienen op 15 november ondertekend retour te zijn ontvangen door de transactieadvocaat, Houthoff. Op 22 november start de dealweek. Op vrijdag 26 november worden de rente en hoofdsommen van de ruilleningen vastgesteld en wordt uw volmacht uitgeoefend mits aan de voorwaarden van de volmacht is voldaan. Vanaf deze transactiedatum, 26 november, is uw corporatie aan de overeenkomsten gebonden.

Als aan alle in het proces opgenomen voorwaarden is voldaan, worden alle overeenkomsten van de leningruil effectief en wordt de hoofdsom aan iedere deelnemende corporatie uitbetaald. Deze effectieve datum staat op dit moment gepland op 21 december 2021. De leningruil moet om fiscale redenen in 2021 worden afgerond.

De uitwerking is voor iedere corporatie per Vhe identiek. Het streven is om de leningruil voor u zo eenvoudig mogelijk te maken. In dat kader is voor alle corporaties uniforme documentatie opgesteld en hoeven alleen de volmacht en fiscale VSO ondertekend te worden geretourneerd. Voor de interne besluitvorming zijn modelbesluiten opgesteld. In de komende weken worden vragenuurtjes met de transactieadvocaat georganiseerd.

Tenslotte wordt met de leningruil een ‘bijsluiter’ meegeleverd waarin de verwerking in de jaarrekening en de fiscale verwerking worden uiteengezet, zowel in 2021 als in alle volgende jaren. En deze verwerking wijzigt in beginsel niet meer, gedurende de lange looptijd.

Het besluit om de volmacht te ondertekenen is een normaal bestuursbesluit, waarmee uitvoering wordt gegeven aan het eerder genomen besluit tot deelname. Of daarvoor opnieuw goedkeuring van de RvC nodig is, is afhankelijk van de interne regelementen (statuten) en het treasurystatuut. We vragen elke corporatie om dat zelf te beoordelen. Het is de verantwoordelijkheid van elke corporatie dat de te nemen besluiten voldoen aan statuten en reglementen. Omdat in veel gevallen het treasurystatuut bepalingen bevat met het oog op marktconformiteit, waaraan met de leningruil op andere wijze wordt voldaan, hebben we voor die situatie modelbesluiten beschikbaar gesteld.

Op de transactiedatum, gepland op 26 november, worden de hoofdsommen en rentepercentages vastgesteld en wordt de corporatie, mits wordt voldaan aan de in de volmacht genoemde voorwaarden, gebonden aan de overeenkomsten. Dit is ook het moment waarop de marktwaarde van de bij de leningruil te verkrijgen lening wordt bepaald.

Op de effectieve datum worden alle overeenkomsten van kracht en worden de hoofsommen uitgekeerd. Dit is nu voorzien voor 21 december, maar zal vanwege de fiscale positie van Vestia, niet later zijn dan op 31 december 2021.

Zie het antwoord op de vragen 1.13 t/m 1.15 in de eerste paragraaf. Tussentijdse stijgingen (vóór de transactiedatum) van de marktrente voor 40-jarige leningen, leiden tot een hogere hoofdsom en een hogere effectieve rente. Bij een rentedaling geldt uiteraard het omgekeerde.

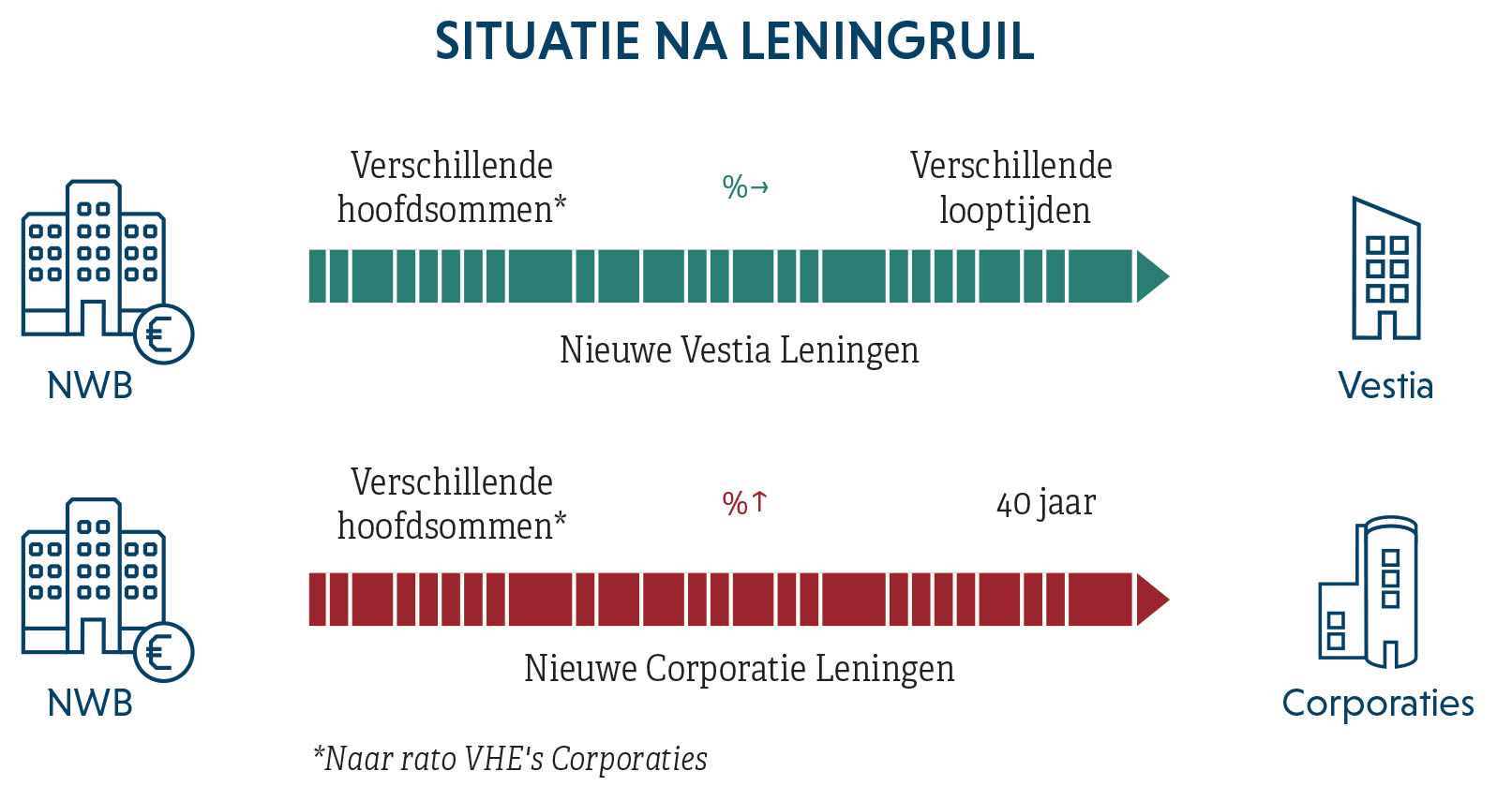

Alle corporaties krijgen bij de leningruil een per vhe identieke tranche van de Vestia-lening. Ook als ze initieel tranches van verschillende ruilleningen krijgen toegewezen. Aan het einde van de dag van de effectieve datum, heeft iedereen dezelfde bijdrage geleverd en die verandert daarna ook niet meer.

De leningruil zelf is natuurlijk niet marktconform. Je ruilt een lening met een marktwaarde gelijk aan de nominale hoofdsom, met een andere lening met een aanzienlijk hogere marktwaarde (de volkshuisvestelijke bijdrage). Immers je betaalt naast de reguliere rentebetaling die bij een nieuwe lening hoort, een premie van €14 als bijdrage voor Vestia. Zanders ziet namens de deelnemende corporaties toe op de marktconformiteit van de voor de leningruil nieuw aangetrokken leningen. En Zanders wordt in de volmacht gemachtigd om de voorwaarden met de NWB overeen te komen, mits deze naar het oordeel van Zanders marktconform zijn en passen binnen het gestelde financiële kader. Aan de kant van Vestia wordt deze rol vervuld door Cardano, toegespitst op de conversie van de basisrenteleningen van Vestia in een fixe lening.

Op deze wijze wordt vastgesteld dat we rekenen met een relevante en marktconforme 40-jaars rente. Dat leidt vervolgens ook tot opname van een agio ter grootte van de contante waarde van de premie.

6. Overige vragen

De grootte van de corporatie is niet bepalend voor de complexiteit van de leningruil. De basisversie werd uitgewerkt voor een corporatie met één woning. Die levert natuurlijk maar een kleine bijdrage, maar dat kan nog steeds efficiënt worden uitgevoerd. We verzorgen voor elke corporatie de documentatie (de interne besluitvorming zal de corporatie zelf moeten verzorgen, voor modelbesluiten wordt gezorgd). Daarbij geven we zoveel mogelijk uitleg. Er worden daarnaast spreekuren georganiseerd waar corporaties hun vragen kunnen stellen.

Ja, zowel de grote Vestia-lening als de ruilleningen zijn WSW-geborgd. Er wordt nu onderzocht hoe de leningruil precies past binnen de lening- en achtervangdocumentatie van het WSW om borging door het WSW van alle betrokken leningen te verzekeren. Het is de bedoeling dat de leningruil, naast het volkshuisvestelijk doel, ook bijdraagt aan een robuuster borgingsstelsel.